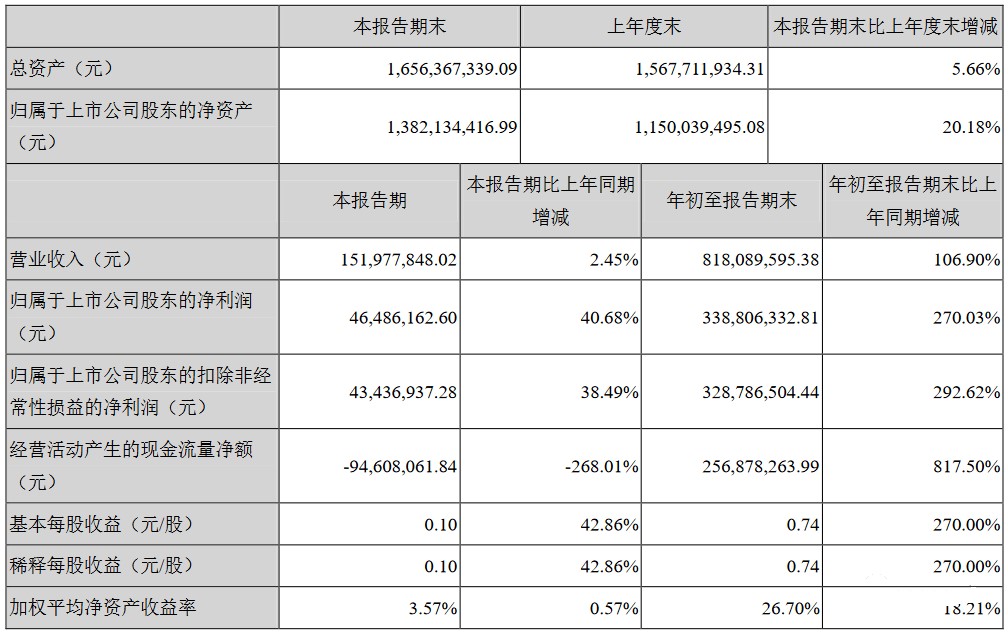

据麦姆斯咨询报道,大立科技10月29日晚披露三季报,前三季度,公司实现实现营收8.18亿元,同比增长106.9%,主要系报告期销售收入较上年同期大幅增加所致;净利3.39亿元,同比增长270.03%;基本每股收益0.74元。

此外,大立科技发布业绩预告,公司预计2020年1-12月归属上市公司股东的净利润3.80亿至4.50亿,同比增长179.88%至231.43%。

大立科技表示全年业绩大增基于以下原因:报告期内新型冠状病毒疫情持续爆发,防疫类红外产品实现快速增长;军品、电力等重点行业同期实现快速增长,实现如期交付;紧密围绕“新基建”需求,重点加强新一代测温、巡检机器人等新产品的市场拓展,成功应用在特高压、轨道交通、IDC 数据机房等领域,成效明显。

本次新冠疫情推动了红外测温设备需求提升,公司迅速反应并加大了红外测温设备的生产,在国内、国外两个市场均实现供货超万台。目前国外疫情仍旧严重,公司作为国内红外产品领导者之一,红外探测器技术领先,海外体温监测设备需求有望持续提升。民生证券分析认为公司在军民品红外领域将实现持续高增长。

当前,芯片(探测器)占红外终端产品成本的近70%。大立科技具备从芯片到整机的一体化生产能力,在非晶硅技术路线上的成本优势明显,比众多依靠外购芯片的厂商更具竞争力。公司与专业代工厂合建芯片前道生产线也有效降低了成本。

作为典型的红外平台型公司,大立科技已形成红外整机+巡检机器人+军品“三驾马车”支撑长远发展。其中,巡检机器人和光电吊舱是公司升级为系统级供应商的重要标志。而在巡检机器人方面,公司通过整合红外监控、光电惯导、图像识别及人工智能等领域的技术研发出巡检机器人为主打的民用产品。

目前大立科技已成功研发多型巡检机器人,前期已多次中标国家电网机器人招标采购。未来公司将在机器人的数据读取、巡检方式、通讯模式等多方面创新,继续推进无人化应用。2020年公司新开拓IDC机房,有望成为新的盈利增长点。